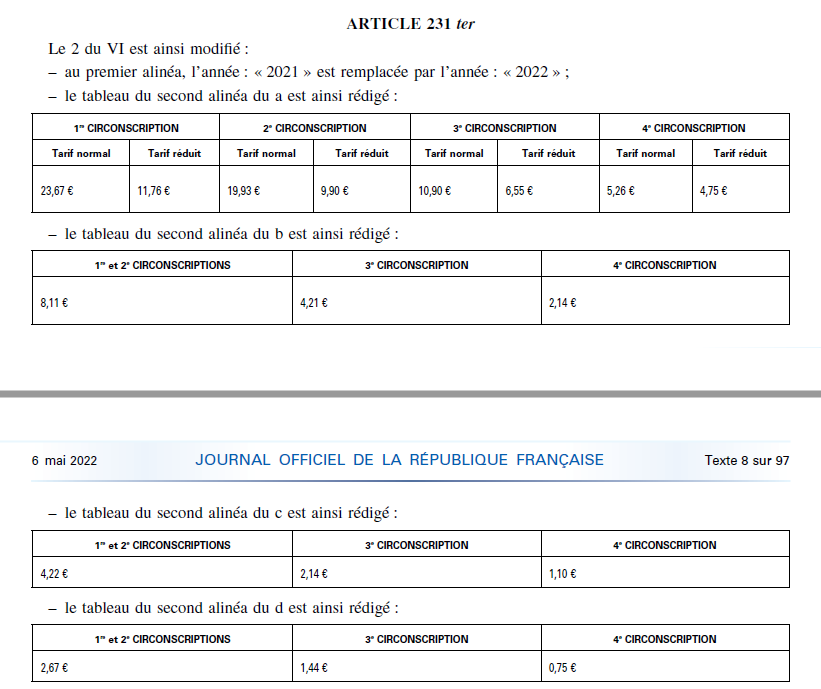

Un décret du 4 mai 2022 actualise pour 2022 les tarifs au mètre carré de la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement.

Un décret du 4 mai 2022 actualise pour 2022 les tarifs au mètre carré de la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement.

Newsletter