Après de multiples rebondissements et incertitudes, la Loi de finances pour 2025 (LF) a enfin été adoptée le 6 février 2025, sur la base du texte élaboré par la commission mixte paritaire modifié par quelques amendements proposés par le Gouvernement.

Elle contient des mesures fiscales qui, pour l’essentiel (à l’exception d’une évolution importante concernant l’imposition des gains tirés des management packages), étaient déjà prévues dans le projet de loi de finances d’octobre 2024 (PLF). Elle devrait entrer en vigueur le lendemain de sa promulgation, sous réserve des dispositions spécifiques pour certaines mesures et de son examen par le Conseil constitutionnel (saisi le 6 février 2025).

Imposition des entreprises

Contribution exceptionnelle sur les bénéfices des grandes entreprises (art. 48 de la LF)

La LF instaure une contribution exceptionnelle sur les bénéfices des grandes entreprises. Cette mesure vise les sociétés réalisant un chiffre d’affaires annuel supérieur à 1 milliard d’euros, avec des taux progressifs en fonction du niveau des revenus.

Pour rappel, le PLF prévoyait que la contribution exceptionnelle sur les bénéfices des grandes entreprises devait s’appliquer aux deux exercices consécutifs clos à compter du 31 décembre 2024. Cette période a toutefois été modifiée dans le texte définitif : la contribution ne s’applique désormais qu’au premier exercice clos à compter du 31 décembre 2025.

- Entreprises concernées et assiette de la contribution

La contribution exceptionnelle s’applique aux redevables de l’IS réalisant un chiffre d’affaires supérieur ou égal à 1 milliard d’euros au titre de l’exercice concerné ou de l’exercice précédent. Pour les groupes fiscaux intégrés, cette assiette est déterminée au niveau de la société mère, intégrant les chiffres d’affaires consolidés des filiales.

L’assiette de la contribution est égale à la moyenne de l’impôt sur les sociétés dû au titre de l’exercice en cours et de l’exercice précédent, avant imputation des crédits d’impôt et créances fiscales. Ce mode de calcul vise à lisser les éventuelles fluctuations de résultats et à éviter un impact disproportionné sur les entreprises en forte croissance.

- Taux applicables et progressivité

Le texte final confirme une progressivité en fonction du chiffre d’affaires des entreprises concernées :

Un mécanisme de lissage est prévu pour les entreprises situées juste au-dessus des seuils de 1 milliard et 3 milliards d’euros, par le biais d’une formule de calcul progressif.

- Versement anticipé et sanctions

La version définitive du texte introduit un versement anticipé de 98 % de la contribution estimée, exigible à la date du dernier acompte d’IS.

En cas d’insuffisance, des pénalités s’appliquent : intérêts de retard au taux de 0,2 % par mois et majoration de 5 %. L’insuffisance est établie si la différence entre 98 % de la contribution réelle et estimée dépasse (i) 20 % de la contribution et (ii) 1,2 million d’euros. Toutefois, ces sanctions ne s’appliquent pas si la détermination du versement anticipé repose sur un compte de de résultat prévisionnel révisé dans les quatre mois suivant l’ouverture du second semestre de l’exercice.

Taxe sur les rachats de titres (art. 95 de la LF)

La LF instaure une taxe applicable aux opérations de réductions de capital consécutives à des rachats de titres réalisées à compter du 1er mars 2025.

Cette taxe vise les sociétés dont le siège est en France et ayant réalisé un chiffre d’affaires HT supérieur à 1 milliard d'euros lors du dernier exercice clos (ou appartenant à un groupe consolidé réalisant un tel chiffre d’affaires).

La taxe est due au taux de 8 % (non déductible de l’impôt sur les sociétés), et assise sur le montant de la réduction de capital et la fraction des primes comptables liées au capital y relatives.

NB : Il convient de noter qu’un amendement du Gouvernement a fait sortir du champ cette taxe (i) les organismes de placement collectifs prenant la forme de société à capital variable et (ii) les sociétés de capital-risque constituées avec un capital variable.

La taxe n’est toutefois pas applicable à certaines opérations et notamment aux opérations de réductions de capital :

- dans le cadre de dispositif d’actionnariat salarié: (i) par annulation de titres pour compenser une augmentation de capital résultant de l’émission d’options ou titres attribués gratuitement, (ii) par annulation des titres qui ne sont pas cotés et qui sont rachetés (a) aux termes d’un contrat conclu dans le cadre d’un dispositif d’émission ou d’attribution de titres ou (b) auprès d’un FCPE (ou organisme similaire) ou (c) d’une entité qui assure le mécanisme de liquidité des titres ;

- pour faciliter une fusion ou une scission, dans la limite d'un rachat de 0,25 % du montant du capital social.

NB. : A noter qu’une taxe "temporaire" applicable aux (mêmes) opérations réalisées entre le 1er mars 2024 et le 28 février 2025 est instituée. Cette taxe "temporaire" est applicable selon peu ou prou les mêmes modalités que celle applicable aux opérations qui seront réalisés à compter du 1er mars 2025. Le mode de calcul de l’assiette est toutefois plus "global" dans la mesure où elle est assise sur l’ensemble des réductions de capital par annulation réalisées au titre de la période visée (1er mars 2024 – 28 février 2025) déduction faite des augmentations de capital réalisées au titre de la même période.

Extension du champ de la retenue à la source sur les dividendes (art. 96 de la LF)

Nouveauté par rapport au PLF, et non des moindres, la LF modifie le régime de la retenue à la source sur les dividendes prévu aux articles 119 bis et 119 bis A du CGI, notamment afin de lutter contre les mécanismes dits de « cumCum »

En premier lieu, la notion de bénéficiaire effectif fait son entrée dans le 2. de l’article 119 bis, qui soumet désormais à retenue à la source en France (au taux prévu par l’article 187 du CGI) tous les dividendes et revenus assimilés de source française dont les « bénéficiaires effectifs » n’ont pas en France leur domicile fiscal ou leur siège social, autres que les OPC européens exonérés de retenue à la source.

Est ainsi légalisée la position retenue par l’administration dans sa doctrine publiée en février 2023 et qui avait fait l’objet d’une annulation par le Conseil d’Etat dans sa décision (n° 472587) du 8 décembre 2023 (à la suite du recours en excès de pouvoir introduit par la Fédération bancaire française). Les conséquences pratiques pour les établissements payeurs français de dividendes et produits assimilés demeurent encore à préciser.

En deuxième lieu, le mécanisme anti-abus, prévu à l’article 119 bis A du CGI, visant spécifiquement les arbitrages de dividendes, est profondément remanié afin d’inclure dans le champ de la retenue à la source en France, sous certaines conditions, toutes les opérations de prêt et de cession temporaire d’action ou les instruments financiers permettant à un résident de transférer la valeur économique d’un dividende à un bénéficiaire non-résident

Enfin, la LF soumet à la retenue à la source au taux plein les dividendes et revenus assimilés de source française versés à des résidents d’un Etat bénéficiant en principe d’une exemption par voie de convention. Ce n’est que dans un second temps que ces résidents pourraient demander le remboursement de cette retenue à la source, en démontrant qu’ils sont les bénéficiaires effectifs de ces revenus.

Augmentation du taux nominal de la taxe sur les transactions financières (art. 98 de la LF)

Le taux de la taxe sur les transactions financières est augmenté de 0,1 % (CGI, art. 235 ter ZD) et est donc porté de 0,3 % à 0,4 %.

Cette mesure est applicable aux acquisitions réalisées à compter du premier jour du deuxième mois suivant la promulgation de la LF.

Aménagement du régime spécial des fusions (art. 65 de la LF)

La LF procède aux ajustements techniques nécessaires pour permettre aux nouvelles opérations introduites en droit des sociétés par l’ordonnance n° 2023-393 (portant réforme du régime des fusions, scissions, apports partiels d’actifs et opérations transfrontalières des sociétés commerciales) de bénéficier des différents régimes fiscaux de faveur applicables aux opérations traditionnelles de fusion ou de scission d’entreprise.

Ainsi le régime fiscal de faveur des fusions prévu en matière d’impôt sur les sociétés est étendu aux opérations de fusion sans échange de titres et aux scissions partielles.

Ces mesures sont rétroactivement applicables aux opérations dont le projet a été déposé au greffe du tribunal de commerce à compter du 1er juillet 2023.

Réévaluations libres (art. 15 de la LF)

Un amendement présenté par le Gouvernement et adopté par le Sénat précise les modalités déclaratives applicables aux entreprises qui ont bénéficié du dispositif temporaire et optionnel de neutralisation des conséquences fiscales d’une réévaluation d’actifs (applicable à la première opération de réévaluation constatée au terme d'un exercice clos à compter du 31 décembre 2020 jusqu'au 31 décembre 2022).

Les entreprises devront désormais mentionner sur l’état de suivi à joindre à leur déclaration de résultats le montant de l’écart de réévaluation non encore réintégré au bénéfice à la clôture de l’exercice.

Par ailleurs, la non-déclaration de l’écart de réévaluation sera sanctionnée par une amende de 5 % du montant des sommes omises.

Cette mesure s’applique aux exercices clos à compter du 31 décembre 2025.

Imposition des particuliers

Réévaluation du barème de l’IR (art. 2 de la LF)

La LF réévalue les tranches du barème de l’impôt sur le revenu, ainsi que les seuils et limites qui lui sont associés, à hauteur de 1,8 % (soit moins que le taux de 2 % initialement prévu dans le PLF par alignement sur l’inflation au titre de l’année 2024).

Contribution différentielle applicable à certains contribuables titulaires de hauts revenus (art. 10 de la LF)

La LF entérine la création d’une contribution différentielle ayant pour objectif d’assurer une imposition minimale de 20 % des plus hauts revenus. Elle devrait notamment toucher les contribuables dont la majeure partie des revenus bénéficient du régime de la flat tax, avec un taux d’imposition sur le revenu de 12,8 %.

Si le PLF envisageait une application de la contribution à compter de l’imposition des revenus de l’année 2024 et jusqu’à l’imposition des revenus de l’année 2026, la LF en limite finalement la portée à l’imposition des revenus de l’année 2025.

- Champ d’application de la contribution

La contribution s’applique aux contribuables fiscalement domiciliés en France et dont le revenu fiscal de référence dépasse 250.000 € (pour une personne seule) ou 500.000 € (pour un couple) lorsque leur taux moyen d’imposition est inférieur à 20 %.

Pour le calcul de la contribution, le revenu fiscal de référence défini au 1° du IV de l’article 1417 du CGI fait l’objet de nombreux retraitements. On relèvera notamment que sont déduits du revenu fiscal de référence les revenus relevant du régime des impatriés, ainsi que les produits et revenus exonérés en application d’une convention internationale relative aux doubles impositions.

Les revenus exceptionnels sont retenus pour le quart de leur montant.

Il est également prévu un mécanisme de lissage pour les contribuables dont le revenu est inférieur ou égal à 330.000 € pour les contribuables célibataires et à 660.000 € pour les contribuables soumis à une imposition commune.

- Calcul de l’imposition

La contribution est égale à la différence, lorsqu’elle est positive, entre :

- le montant résultant de l’application d’un taux de 20 % au revenu fiscal de référence, défini précédemment ; et

- le montant de la somme de l’impôt sur le revenu et de la CEHR, ainsi que des prélèvements libératoires de l’impôt sur le revenu, majoré de 1.500 € par personne à charge et de 12.500 € pour les contribuables soumis à une imposition commune.

Censé prévenir les effets d’optimisation pour le recours à différentes niches fiscales, la LF sanctuarise néanmoins une liste à la Prévert de dispositifs dont les bénéfices sont préservés pour le calcul de cette contribution différentielle.

Ainsi, pour le calcul de la différence avec le taux de 20 %, l’impôt sur le revenu considéré est majoré de l’avantage en impôt procuré par un très grand nombre de réductions et crédits d’impôts (qui par conséquent réduisent le montant de la contribution différentielle), dont les crédits d’impôt prévus par les conventions fiscales internationales et les réductions d’impôt pour les dons en faveur d’un organisme d’intérêt général.

- Acompte et sanctions

L’une des principales nouveautés introduites dans la version définitive du texte est la mise en place d’un acompte obligatoire de 95 % du montant estimé de la contribution, payable entre le 1er et le 15 décembre 2025.

Le montant de cet acompte est déterminé par le contribuable en tenant compte des revenus qu’il a réalisés au 1er décembre 2025 ainsi que d’une estimation des revenus qu’il est susceptible de réaliser entre le 1er décembre 2025 et le 31 décembre 2025.

Enfin, le texte prévoit une pénalité spécifique prenant la forme d’une majoration de 20 %. Cette dernière a vocation à s’appliquer en cas (i) de défaut ou de retard de paiement de l’acompte, ou (ii) d'insuffisance de paiement supérieure à 20 % de l’acompte dû.

Modalités de remboursement du prélèvement sur les plus-values de cession de participation substantielle par des non-résidents (art. 16 de la LF)

Pour rappel, l’article 244 bis B du CGI prévoit un prélèvement sur les plus-values réalisées par les personnes physiques ou morales non-résidentes à raison de la cession de titres relevant d’une participation d’au moins 25 % dans une société française soumise à l’IS.

La LF intègre une mesure visant à mettre en conformité le prélèvement de l’article 244 bis B du CGI avec le droit de l’Union européenne suite à une décision du Conseil d’Etat du 31 mai 2024 ayant jugé contraire au principe de libre circulation des capitaux le fait que les personnes physiques non domiciliées en France ne puissent pas bénéficier des abattements pour durée de détention prévus à l’article 150-0 D du CGI.

La LF permet désormais aux contribuables personnes physiques concernés de demander par voie de réclamation le remboursement du prélèvement de l’article 244 bis B du CGI à hauteur de l’excédent entre (i) le montant de l’impôt calculé selon le régime du barème progressif applicable aux résidents fiscaux français, après application des abattements pour durée de détention et (ii) le prélèvement initialement opéré.

Le nouveau dispositif s’applique aux demandes de remboursement déposées à compter du 22 novembre 2024.

Dons de sommes d'argent affectées à l'acquisition de la résidence principale fiscale ou à certains travaux (art. 71 de la LF)

Une nouvelle mesure est insérée à l’article 790 A bis du CGI, afin de permettre d’exonérer de droits de donations certains dons de sommes d’argent consentis dans le cadre familial, lorsque ces sommes sont affectées par le donataire, au plus tard le dernier jour du sixième mois suivant la donation, à l’acquisition d’un immeuble acquis neuf ou en état futur d’achèvement utilisé comme résidence principale ou à certains travaux de rénovation énergétique effectués dans son habitation principale (sauf lorsque les dépenses ont déjà permis au donataire de bénéficier de certains avantages fiscaux).

Cette mesure s’applique aux donations de sommes d’argent (i) dans la double limite de 100 000 € par un même donateur à un même donataire et de 300 000 € par donataire (ii) effectuées à compter du lendemain de la promulgation de la LF et jusqu’au 31 décembre 2026.

A noter toutefois que le bénéfice de l’exonération est subordonné à un engagement de conservation de la résidence principale ou de location du logement à usage d’habitation pour une durée de cinq ans à compter de la date d’acquisition de l’immeuble ou de son achèvement (si postérieur) ou de la date d’achèvement des travaux.

Modification du calcul des plus-values immobilières dans le cadre du dispositif LMNP (art. 84 de la LF)

La Loi de finances supprime un avantage fiscal en faveur du régime de location meublée non professionnelle (LMNP) en prévoyant désormais que les amortissements déduits pendant la période de location d'un bien sont pris en compte lors de sa cession pour le calcul de la plus-value immobilière afférente.

Ainsi, dans le cadre du calcul de la plus-value de cession d'un bien immobilier par un contribuable soumis au régime du LMNP, le prix d'acquisition sera minoré (et donc la plus-value majorée) du montant des amortissements préalablement admis en déduction. En pratique, les amortissements, qui auront réduit les revenus locatifs imposables au taux progressif, augmenteront l’assiette de la plus-value soumise à l’impôt sur le revenu au taux proportionnel de 19 % (hors éventuelle surtaxe). En revanche, la LF ne remet pas en cause l’application de l’abattement pour durée de détention.

La réforme s’appliquera aux cessions réalisées à compter du lendemain de la promulgation de la LF, visant ainsi notamment les amortissements déduits jusqu’à présent.

Aménagement du régime fiscal des BSPCE (art. 92 de la LF)

La LF reprend sur ce point les mesures initialement prévues par le PLF, à savoir :

- Un "fractionnement" du gain réalisé lors de la cession de titres issus de l’exercice de BSPCE :

- le gain d’exercice (correspondant à la différence entre (i) la valeur de marché des titres au jour de l'exercice des bons et (ii) le prix d'exercice) est dorénavant soumis au prélèvement forfaitaire unique (PFU) avec la possibilité d'opter pour une imposition dans la catégorie des traitements et salaires ; et

- le gain net (correspondant à la différence entre (i) le prix de vente et (ii) la valeur de marché des titres au jour de l'exercice) est imposé "dans les conditions prévues à l’article 150-0 A" (régime de droit commun des plus-values de cession de valeurs mobilières des particuliers) de sorte qu’il devrait pouvoir bénéficier, le cas échéant, du mécanisme du sursis d’imposition de l’article 150-0 B ou du mécanisme de report d’imposition de l’article 150-0 B ter en cas d’apport à une société contrôlée.

NB : En cas d'apport de titres issus de l'exercice de BSPCE à une société, seul le gain net pourrait bénéficier d'un report ou d'un sursis d'imposition, tandis que le gain d'exercice serait imposé immédiatement.

Ce nouveau régime d’imposition s’applique aux BSPCE et aux titres souscrits en exercice de ces BSPCE lorsque la souscription des titres est intervenue à compter du 1er janvier 2025.

- La légalisation de l’interdiction d’inscrire des droits ou bons de souscription ou d’attribution et des titres souscrits en exercice de ceux-ci sur un PEA[1], PEA-PME, PEE, PEI, PERCO.

Cette interdiction s’applique à compter du 10 octobre 2024. A noter que la LF introduit des mesures spécifiques pour permettre le retrait des BSPCE ou titres souscrits en exercice de BSPCE figurant dans les plans susmentionnés antérieurement au 10 octobre 2024.

Régime fiscal spécifique concernant les gains dits de "management packages" (art. 93 de la LF)

Par trois arrêts de Plénière fiscale du 13 juillet 2021, le Conseil d’Etat a largement redéfini le régime fiscal applicable aux gains tirés des "management packages". Ces décisions ont eu des répercutions pratiques importantes dans le cadre de la structuration des opérations d’investissement par des personnes physiques au sein de l’entreprise (ou du groupe) dans laquelle ils exercent leurs fonctions salariées ou dirigeantes, mais ont soulevé un certain nombre d’interrogations liées à la nature (fiscale et sociale) des gains tirés de ces schémas.

Attendu de longue date, un amendement au projet de loi de finances initial avait été déposé le 29 novembre 2024 (et adopté avec l’avis favorable du précédent Gouvernement) avec pour objet de "clarifier le régime fiscal applicable aux situations dans lesquelles un salarié ou dirigeant est propriétaire d’actions ou de titres donnant accès au capital de son entreprise, ou d’une société du groupe auquel appartient son entreprise."

Cet amendement a été modifié et repris à l’article 93 de la LF qui instaure désormais deux nouveaux articles au sein du CGI et du Code de la sécurité sociale (CSS).

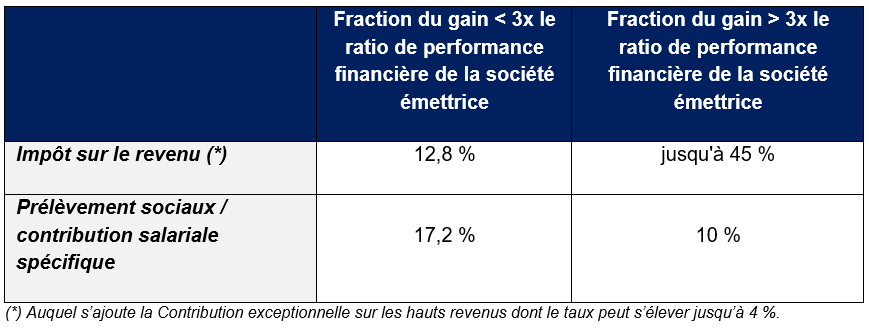

- Le nouvel article 163 bis H du CGI institue un régime fiscal spécifique applicable aux gains réalisés sur les titres souscrits ou acquis "en contrepartie" des fonctions exercées au sein de la société émettrice (et/ou des sociétés liées à celles-ci en capital) et vise à introduire un seuil correspondant au triple de la performance financière[2] de la société émettrice au cours de la période de détention du titre[3] :

- en-deçà duquel le gain de cession de ces titres pourra être imposé (par exception) dans les conditions prévues à l’article 150-0 A du CGI (soit : "comme une plus-value"), sous réserve également que le détenteur des titres ait : (i) supporté un risque réel de perte en capital et (ii) détenu les titres depuis au moins deux ans)[4], et

- au-delà duquel le gain restera imposé suivant les règles de droit de commun des traitements et salaires.

Ce nouveau régime s’appliquera aux gains tirés de la cession : (i) d’actions (ordinaires ou de préférence), (ii) d’actions attribuées gratuitement et (iii) d’actions souscrites en exercice de BSPCE et d'options de souscription ou d'achat d'actions. Ce nouveau régime spécifique a également vocation à s’appliquer à compter du lendemain de la promulgation de la LF, et – en conséquence, à l'ensemble de opérations de cession, apport et conversion de titres souscrits ou acquis antérieurement à ce texte (en ce compris les titres qui ont bénéficié d’un mécanisme de sursis d’imposition dans le cadre d’apports antérieurs).

- Le nouvel article L.137-42 du CSS crée une nouvelle contribution salariale libératoire de 10% au profit de la Caisse nationale des allocations familiales dont l’assiette correspond aux gains susmentionnés imposés suivant les règles de droit commun des traitements et salaires. Cette contribution salariale s’appliquera à compter du lendemain de la promulgation de la loi de finances 2025 et jusqu’au 31 décembre 2027.

NB : Les gains visés par le nouvel article 163 bis H du CGI sont excluent de l'assiette des cotisations dues au titre du régime général de sécurité sociale (impliquant donc aucune conséquence pour la société dans laquelle ces personnes physiques exercent leurs fonctions).

Ainsi, le régime d’imposition des gains réalisés sur les titres souscrits ou acquis "en contrepartie" des fonctions exercées dans la société émettrice peut être résumé de la manière suivante :

A noter que l’objectif de clarification souhaité par le législateur n’est pas totalement atteint et certaines modalités d’application de ce nouveau régime restent à clarifier, dont notamment : (i) ce qu’il faut entendre par "en contrepartie" des fonctions de salarié ou de dirigeant (concept sur lequel des discussions "nourries" existaient d'ailleurs déjà depuis les décisions précitées de juillet 2021) et (ii) l’articulation de ces nouvelles dispositions avec un certain nombre d’autres mécanismes prévus au sein du CGI (e.g., exit tax, gains réalisés antérieurement dans un PEA). Il semble également nécessaire de préciser l’appréciation de la performance financière de la société émettrice en cas d’opérations successives (et antérieures à l’adoption du texte) qui n’ont pas entrainées de fait générateur d’imposition.

Extension du délai de reprise en cas de fausse domiciliation à l'étranger (art. 61 de la LF)

La LF modifie les articles L. 169 et L. 181-0 A du Livre des procédures fiscales afin d’étendre le droit de reprise de l’administration fiscale à 10 ans dans les situations où elle remet en cause une fausse domiciliation fiscale à l’étranger.

Ce nouveau dispositif concerne non seulement l’IR et l’IS, mais également les droits d’enregistrement et l’IFI.

Le nouveau délai de reprise entrera en vigueur au lendemain de la promulgation de la loi. Conformément à la jurisprudence du Conseil d’Etat (CE 13 octobre 2021, n° 434551, Min. c/ Sté Campagne 1), cette extension du délai de reprise de l’administration fiscale devrait s’appliquer immédiatement aux délais en cours mais ne devrait peut avoir pour effet de rouvrir une prescription déjà acquise.

TVA

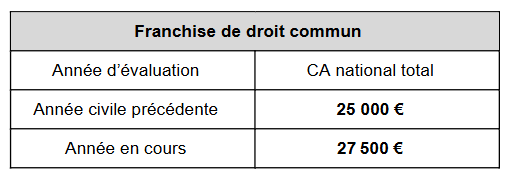

Abaissement du seuil de la franchise de base (art. 32 de la LF)

La Loi de finances modifie substantiellement le régime de la franchise de base TVA en prévoyant un seuil de franchise unique significativement réduit.

Le texte prévoit par ailleurs que lorsque le plafond du chiffre d’affaires prévu pour les opérations de l’année en cours est dépassé, le franchise cesse de s’appliquer aux opérations intervenant à compter de la date du dépassement.

Toutefois, le gouvernement vient d’annoncer qu’il suspendait l’entrée en vigueur de cette mesure.

Droits d'enregistrement

Augmentation des droits d’enregistrement et taxe de publicité foncière sur les cessions d'immeuble (art. 116 de la LF)

La LF prévoit la possibilité pour les conseils départementaux de relever la part départementale des droits de mutation sur les cessions d'immeubles de 4,5 % à 5 % pour les actes passés et les conventions conclues entre le 1er avril 2025 et le 31 mars 2028. Le taux maximum des droits de mutation serait alors porté de 5,81 % à 6,31 %. Cette hausse ne serait toutefois pas applicable pour la première acquisition d'une résidence principale.

Par ailleurs, les conseils départementaux pourront également prévoir au profit de ces primo-accédants l'application d’un taux réduit ou d’une exonération de la part départementale des droits, sous réserve que le bien soit affecté de façon exclusive et continue à l'usage de résidence principale pendant une durée minimale de cinq ans à compter de son acquisition.

L’entrée en vigueur de ces mesures dépend de la date des délibérations des conseils départementaux (le cas échéant).

Taxe sur les bureaux (art. 111 de la LF)

La loi de finances reprend des mesures fiscales portées par la proposition de loi visant à faciliter la transformation des bâtiments de destination autre qu’habitation en habitations.

Elle apporte une réponse aux difficultés de transformation des locaux professionnels en logements en instaurant, pour les investisseurs, une exonération de taxe sur les bureaux en Île-de-France et en région Provence-Alpes-Côte d’Azur, en cas de demande d’autorisation déposée pour une transformation de locaux professionnels en locaux d’habitation.

Principales mesures initialement discutées fin 2024 et non reprises par la LF

Il convient de relever que deux mesures qui avaient retenu l’attention des contribuables fin 2024 n’ont pas été reprises, à savoir :

- une mesure qui prévoyait d’asseoir les droits de mutation à titre onéreux sur les cessions de titres de société à prépondérance immobilière sur la valeur réelle des biens et droits immobiliers détenus par la société cédée, sans tenir compte du passif de celle-ci (cf notre post du 16 octobre 2024)

- une mesure qui prévoyait d’exclure des activités de gestion de biens immobiliers ou hôteliers du dispositif du 150-0 B ter du CGI.

***********

[1] Cette interdiction figurait à l’origine dans la doctrine administrative, néanmoins abrogée par le Conseil d’Etat (CE, 8 décembre 2023, n° 482922).

[2] La performance financière étant définie comme la valeur réelle de la société émettrice à la date de cession des titres concernés (ou apport, conversion ou location) divisée par sa valeur réelle lors de l'acquisition et/ou souscription de ces titres (ou attribution, pour les AGA). A noter que la valeur réelle de la société émettrice à "l'entrée" et à la "sortie" (ou valeur réelle de ses capitaux propres) devra être augmentée des dettes envers tout actionnaire ou "entreprise liée", et retraitée de certaines opérations réalisées entre ces deux dates.

[3] A titre d’exemple, si l’entreprise a vu sa valeur croître de 1,5x pendant la durée de détention des titres concernés, le gain de cession sera assimilable à une plus-value dans la limite d’une appréciation de 4,5x de la valeur de ces titres.

[4] Sous réserve de cas spécifiques pour certains titres, i.e., actions gratuites, BSPCE et options de souscription ou d'achat d'actions.